決算書を読んでみる(11)船橋市立医療センター 財務諸表 財務分析

総務省 病院事業決算状況・病院経営分析比較表より

私の公衆衛生活動とゆかりの深い船橋市の病院です。(船橋市の健康増進計画であるふなばしすこやかプラン推進評価委員会の会長を務めさせていただいています)

千葉県内の市立病院の中ではアクティビティも高く経営上も比較的良好な印象を持っています。

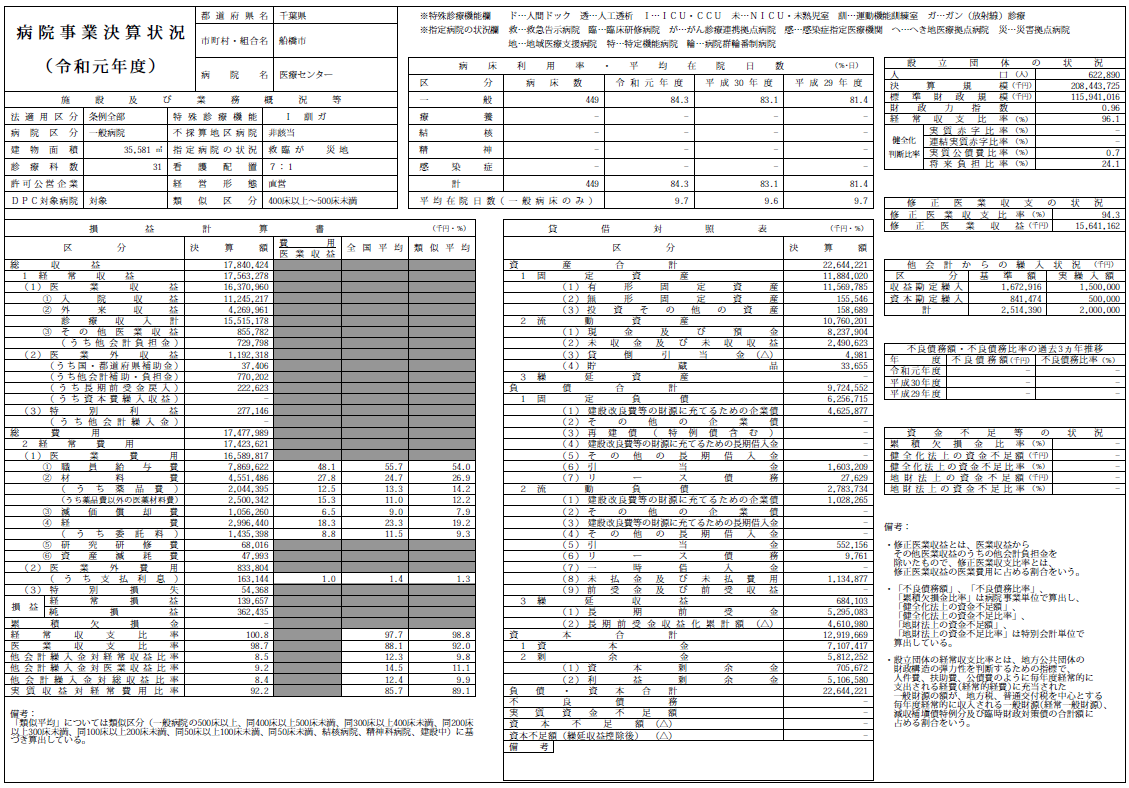

救急告示病院、臨床研修病院、がん診療拠点病院、災害拠点病院、地域医療支援病院です。

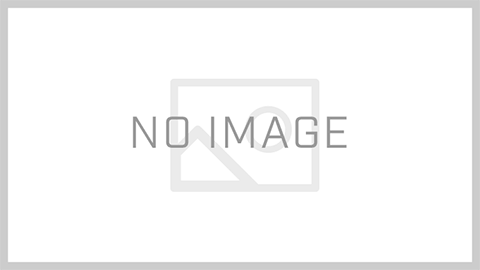

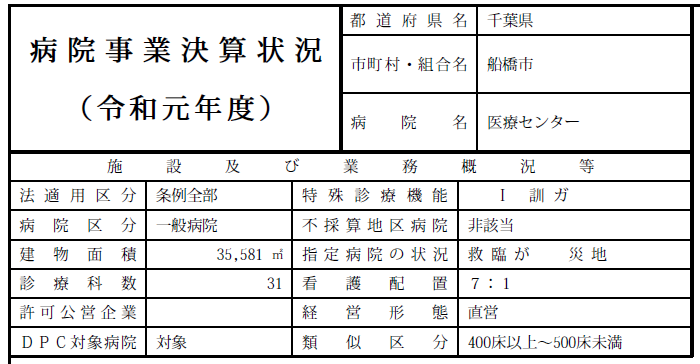

病床数は一般449床の病院です。病床稼働立は84.3%、平均在院日数9.7日です。

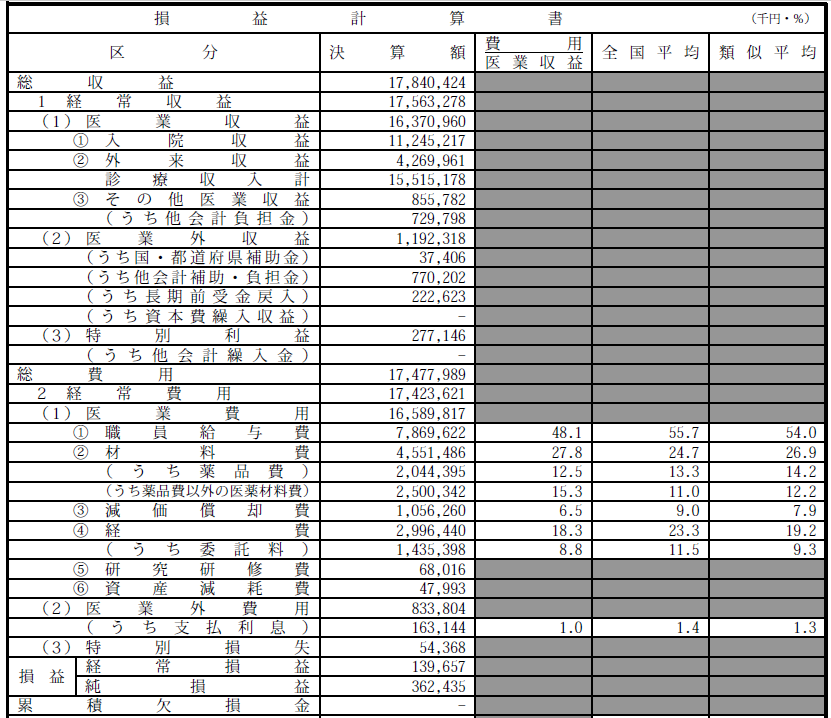

損益計算書

医業収益163億円に対し経常費用174億円。医業外収益12億円で経常利益1.4億円の黒字になっています。

今まで紹介した病院の中では公的補助金が少なくなっています。人口を加味するとさらに財政負担の少ない病院に位置付けられそうです。

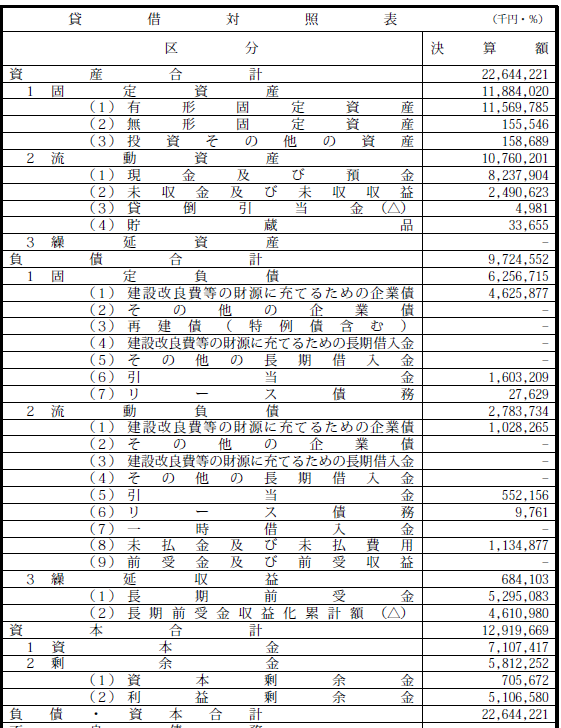

貸借対照表

流動資産107億に対して流動負債28億と流動比率387%で100%を超えており、安全な経営が実施されています。少し流動資産がやや大きすぎるようにも見えます。もう少し企業債の返済に充ててしまってもいいようにも思います。

資本合計(自己資本)は129億、負債資本の合計226億円なので自己資本比率は57%と長期的な安全性も高く体力があります。

その他計算指標

| 医業収益対経常利益率 | 1% |

| 医業収益対材料費率 | 28% |

| 医業収益対人件費率 | 48% |

材料費率と人件費率で76%と健全です。委託料8.8%ですが、左記合計で何とか85%以内に収まっており、健全な運営となっています。

補助金は入っていますが、これなら機能向上のための投資的な内容に使えるでしょうし、結果として市民サービスへの向上の説明がつきそうです。

ただ、病院の移転を控えており、そこで固定費がどれだけ跳ね上がるかによって財務的な未来が大きく変わってきそうです。

過去の記事